Lo que se viene. «Muéstrenos su smartphone y nuestra aplicación determinará su capacidad de pago.» Es así como anuncian la oferta del producto para aquellos bancos que no tienen suficiente presencia física en países en desarrollo, ciertas empresas apoyadas por Silicon Valley con el objetivo de revolucionar esta parte del mercado atendiendo a todas aquellas personas que quieren tomar un crédito pero carecen de historial financiero.

Lo que se viene. «Muéstrenos su smartphone y nuestra aplicación determinará su capacidad de pago.» Es así como anuncian la oferta del producto para aquellos bancos que no tienen suficiente presencia física en países en desarrollo, ciertas empresas apoyadas por Silicon Valley con el objetivo de revolucionar esta parte del mercado atendiendo a todas aquellas personas que quieren tomar un crédito pero carecen de historial financiero.

La cosa es que como nuestros dispositivos móviles generan y contienen e intercambian enormes cantidades de datos, a partir de

- textos,

- correos electrónicos,

- coordenadas GPS,

- publicaciones en redes sociales,

- transacciones de compra y venta en sitios de subastas,

- frecuencia con que un usuario recarga su batería,

- cantidad de mensajes de textos recibidos

- cantidad de mensajes de textos enviados

- cantidad de kilómetros que viaja en un día

- y tanto más,

ciertas empresas han comprendido que analizando estos miles de patrones de comportamiento podían llegar a concluir la correlación que guardan los mismos para identificar y definir cumplimiento o incumplimiento de pagos, y así influir en la decisión de otorgar un préstamo.

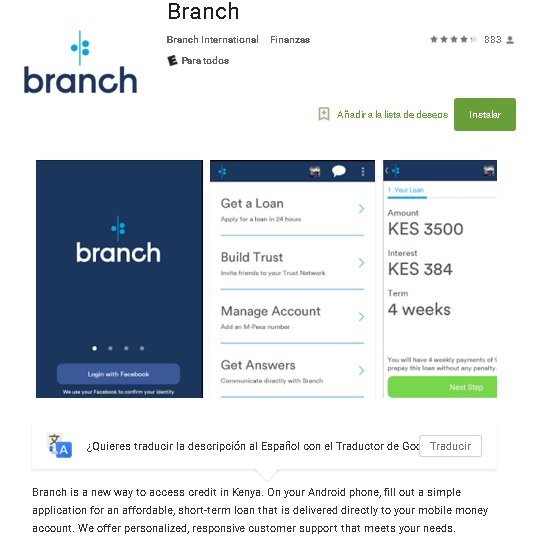

Branch.co ofrece una aplicación para Android en Kenia que permite a los usuarios solicitar un crédito y obtener la aprobación y acceder a los fondos en forma inmediata. Los préstamos promedian US$30. Branch aplica un interés de entre 6% y 12%, dependiendo de la capacidad crediticia del prestatario. Branch, que fue fundada por el pionero de los microcréditos Matt Flannery, ha recibido financiación de Joe Lonsdale, cofundador de Palantir Technologies, una empresa de análisis de datos.

Branch.co ofrece una aplicación para Android en Kenia que permite a los usuarios solicitar un crédito y obtener la aprobación y acceder a los fondos en forma inmediata. Los préstamos promedian US$30. Branch aplica un interés de entre 6% y 12%, dependiendo de la capacidad crediticia del prestatario. Branch, que fue fundada por el pionero de los microcréditos Matt Flannery, ha recibido financiación de Joe Lonsdale, cofundador de Palantir Technologies, una empresa de análisis de datos.

Segundo ejemplo:

InVenture, con sede en Los Ángeles, es dirigida por una ex funcionaria de las Naciones Unidas y es financiada por los inversionistas de riesgo Chris Sacca y Zachary Bogue.

InVenture, con sede en Los Ángeles, es dirigida por una ex funcionaria de las Naciones Unidas y es financiada por los inversionistas de riesgo Chris Sacca y Zachary Bogue.

Tercer ejemplo:

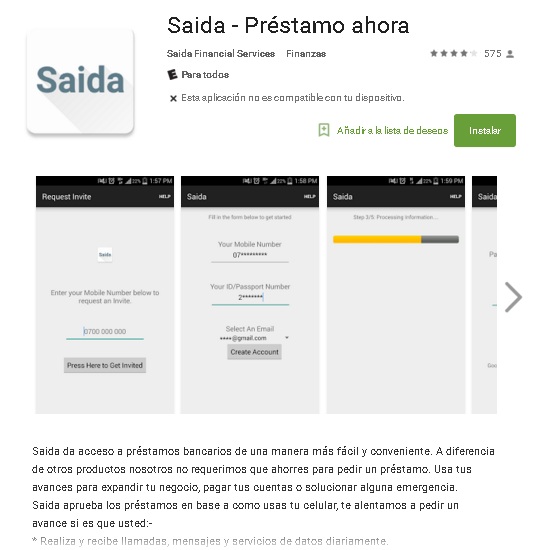

Saida Saida cuenta con el financiamiento de Y Combinator, una incubadora de nuevas firmas.

Saida cuenta con el financiamiento de Y Combinator, una incubadora de nuevas firmas.

Cuarto ejemplo:

Omidyar Network, una firma de inversión y una fundación establecida por Pierre Omidyar, el fundador de eBay Inc., tiene una participación en Lenddo, un prestamista que determina la solvencia mediante el análisis de redes sociales como Facebook.

Obviamente, como es en casi todos estos casos de web app, cuando la persona instala alguna de estas aplicaciones, están autorizando el acceso a cualquier información que pueda ayudar a evaluar su solvencia crediticia.

Hay algoritmos que identifican cierto tipo de comportamientos que hacen a la recreación de escenarios que sirven después para la toma de decisión en el otorgamiento del préstamo.

El artículo da cuenta de un muestreo realizado hace muy poco tiempo. Un informe del Centro de Investigación Pew publicado en abril muestra que 34% de los sudafricanos, 27% de los nigerianos y 15% de los kenianos poseen un smartphone.

No menor son los siguientes comentarios:

Los clientes de Branch e InVenture en Nairobi, Kenia, dijeron que habían utilizado los préstamos para financiar la operación o mejorar sus pequeñas empresas. Algunos tenían acceso a los bancos, pero percibieron que las tasas que podían obtener a través del teléfono eran mejores; otros habían pedido prestado informalmente a los vecinos a altas tasas de interés.

Y lógicamente, como es de esperar, estas representan las primeras investigaciones de mercado (prueba de laboratorio, si así lo quieren interpretar) mientras que los prestamistas en smartphones se centran en los mercados emergentes, sus esfuerzos para evaluar el riesgo a partir de fuentes de datos no tradicionales es parte de una tendencia más amplia en Silicon Valley. Affirm, LendUp, ZestFinance y otras firmas utilizan datos de fuentes tales como las redes sociales, el comportamiento en línea y los revende-dores de datos para determinar la solvencia de decenas de miles de consumidores estadounidenses que no tienen acceso al crédito.

Visa Inc. ha creado aplicaciones de pago móvil en Ruanda y trabaja con International Business Machines Corp. para utilizar registros de transacciones al por menor o remesas para crear una alternativa a los sistemas de puntaje crediticio.

Conclusión:

Aquellos Testers/Probares de Software con experiencia en testing de dispositivos móviles y expertise en activas (léase préstamos), tendrán una muy buena oportunidad en el corto tiempo ya que serán requeridos sus servicios. Habilidades complementarias como testing en BI y/o Big Data, también supongo que serán requisitos que se pedirán tambié, y ni hablar de automatización.

Fuente de inspiración: Heidi Vogt, en Nairobi y publicada en lanacion.com